中國觸摸屏行業上下游產業鏈分析

北京時間01月05日消息,美國觸摸屏產業發展較早,是觸控技術研發和使用較早的國家之一,其國內觸控屏生產企業升級轉型基本已經完成,大部分觸控屏流水生產已經轉移到國外廉價勞動力市場,其國內保留大部分企業為觸控屏上游生產企業,上游生產企業需要雄厚的技術實力,而且產業利潤率高,屬于高附加值型的知識和技術密集型產業,觸控屏生產屬于勞動力和資源密集型產業,美國具有觸控屏使用量最大的蘋果和微軟公司等,但是其所需觸摸屏產品基本上90%多都是由國外廠家代工生產,2012年美國國內觸控屏面板的出貨量僅占全球總出貨量不到7%。

日本在觸控屏產業鏈的上游具有明顯的優勢,觸控屏上游產業利潤大于觸控屏產業本身。因為日本廠家在真空蒸鍍、濺鍍、精密涂布及精細化工領域擁有絕對的技術優勢,所以日本企業在觸摸屏原質料和技能方面占上風。日本近來會合于采納新技能的觸摸屏零配件開辟。這是由于日本企業以為,因為日元貶值,在代價方面很難與韓國和臺灣企業開展合作。

韓國觸控屏產品市場的擴展速率很快。韓國主要的觸控面板廠有ELK、Melfas、Synopex和LGInnotek等。觸控面板使用企業三星電子和LG電子等觸控智能手機在全球銷量順暢。為洽購所需觸摸屏,兩家企業加大在韓國市場的訂購量。近幾年韓國觸摸屏零配件企業的販賣總額復合增長率在80%以上。韓國知識經濟部在2011年11月發布“觸控面板產業育成戰略”,將扶植本土觸控產業,支援廠商進行核心技術的開發,預計在2020年成為全球前二大觸控面板國家,挑戰臺灣龍頭地位。“觸控面板產業育成戰略”計劃將大部分需仰賴進口的強化玻璃、透明導電性薄膜(ITO)等觸控面板核心零件/材料于3年內進行國產化,且并將支援韓國企業進行生產設備的研發。

臺灣地區是世界觸控產品重要生產地區,有很多觸控面板廠商,用來搭配觸控面板的LCD及下游系統整合(System Integration)產業完整,形成競爭優勢,而且投入相關領域的信息廠商也正在逐漸增加,系統整合廠商為在原有產品增添觸控面板應用,以轉投資方式進軍觸控面板;屬于零組件的彩色濾光片、IC設計、擴散膜等廠商也開始進入觸控面板產業,至于與觸控面板息息相關的LCD制造商,藉由內嵌觸控功能的顯示面板來提升產品附加價值。臺灣地區廠商主要切入點是觸控面板的下游的觸控面板制造,例如洋華、接口光電、富晶通等是觸控面板組裝廠商。此外,由于觸控面板多應用于液晶顯示器(LCD),LCD制造商例如友達、群創與勝華等藉由LCD的優勢而進入觸控面板制造。而原屬薄膜晶體管顯示器(TFT)面板供應鏈的彩色濾光片制造商達虹、和鑫等,則因現有設備利于觸控面板生產,也開始生產觸控面板,并且與下游LCD廠商的關系,除生產外掛式觸控面板外,也協同開發面板廠商的內嵌式觸控面板。其中達虹與隸屬同集團的友達合作,而和鑫則與彩晶合作。

控制芯片是臺灣地區觸控面板產業的重要環節,以義隆、禾瑞雅為代表,控制芯片大廠硅統近來同時跨足液晶電視與觸控面板控制芯片,主要應用于投射電容式,原相則因為傳出成為廣達觸控面板的控制IC供貨商,而受到矚目。

臺灣觸控產業高度集中,前三大觸控廠商為宸鴻、勝華、奇美電子,合計產值占整體產值約7成以上,前三大觸控廠商的產值加上第四大洋華、第五大和鑫,則合計產值占整體產值約8成以上。

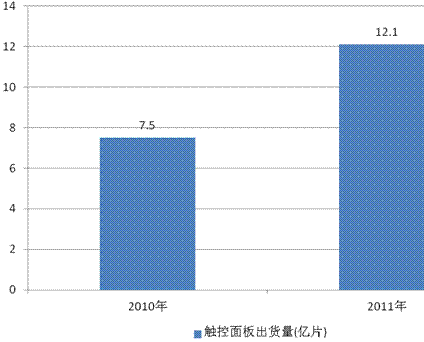

圖表1:2010-2011年全球觸控面板出貨量情況

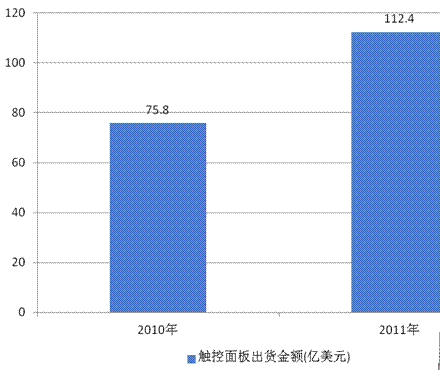

圖表2:2010-2011年全球觸控面板出貨金額情況

近幾年,觸摸屏的發展極為迅速,隨著對多媒體信息查詢的與日俱增,人們對觸摸屏的應用越來越多,因為觸摸屏不僅能夠滿足人們快速查閱有用信息的需求,而且還具有堅固耐用、反應速度快、節省空間、易于交流等優點,觸摸屏行業正在走向一條繁榮盛景的道路。全球重要的觸屏生產廠商集中于日韓、臺灣地區,其次是中國大陸地區。全球主要觸摸屏供貨商有臺灣的洋華公司及JTouch (界面光電)公司、中國大陸的廣州華意(臺資)、日本的Nissha(寫真)和Wacom(和冠科技)等是全球重要的觸摸屏生產商。

日本廠商占據全球觸摸屏市場絕對份額的,臺灣廠商正在技術上和產能上對其進行追趕。先進的觸摸屏技術提供商已經從早期的紅外屏、四線電阻式屏發展到電容式觸摸屏,現在又發展到了聲波觸摸屏、五線電阻式觸摸屏,而且尺寸正在向10英寸以上的電腦、電視發展。中國大陸追趕步伐,國內觸摸屏行業進入了快速發展時期,目前國內觸摸屏市場正逐步成熟。